消費税10%を前に住宅取得のメリットとは。

昨年2015年4月に消費税率が5%から8%へ引き上げられました。

本年2015年10月には10%へと引き上げされる予定でしたが、個人消費の回復が遅れや景気の先行き不安から、

1年半先送りされ、2017年4月の引き上げとなりました。

ご存知のとおり、2017年4月の消費税率10%は確定しており、今後延期はありません。

住宅を検討される方にとって、8%への上昇もかなりシビアな問題でしたが、更に10%に引き上げられるとなれば、その負担は大きいですね。

単純に、2000万円の住宅を建築した場合、160万円(8%)の消費税が200万円(10%)に引き上げられることになります。

そのようなマイナス要素の多い中、住宅取得者にとっての税制メリットをまとめてみました。

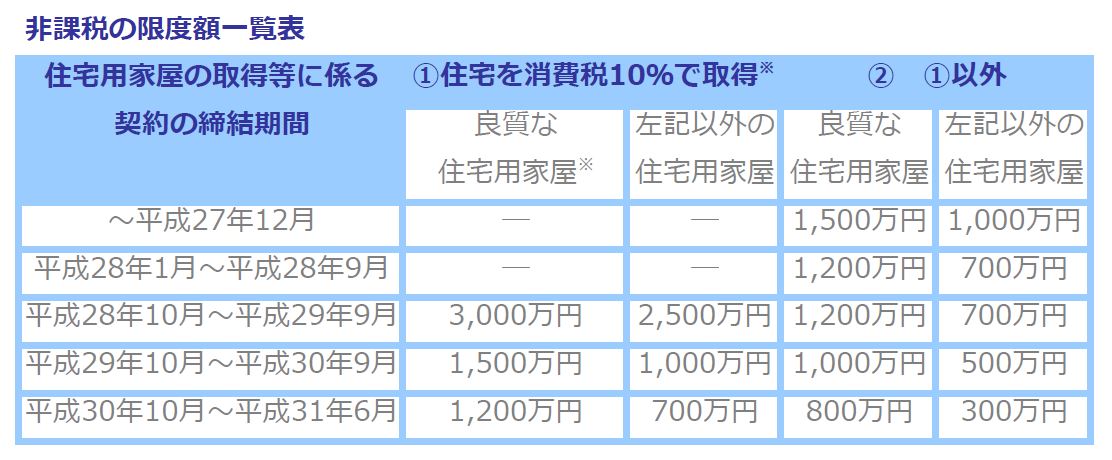

1.住宅取得等資金贈与の特例

(住宅取得時の援助金に対する贈与税の緩和措置)

【適用要件】

①住宅の取得のために金銭の贈与を受け、実際にその金銭を住宅の取得資金に充てていること

②直系尊属(実の父母・祖父母等)からの贈与であること

③贈与を受ける者がその年の1月1日において20歳以上であること

④贈与の翌年3月15日までに住宅の引渡を受け、同日までに居住していること。

又は居住することが確実であると見込まれていること

⑤建物の登記簿面積が50m2以上240m2以下であること

⑥贈与の翌年の2月1日から3月15日までに贈与税の申告を行っていること

⑦贈与を受ける者の贈与を受けた年の所得金額(年収)が2,000万円以下であること

*良質な住宅とは・・・下記のいずれかの基準を満たした住宅のことです。

・省エネルギー対策等級(平成27年4月以降は断熱等性能等級)に係る評価が等級4の基準に適合している住宅

・耐震等級(構造躯体の倒壊等防止)に係る評価が等級2又は等級3の基準に適合している住宅

・地震に対する構造躯体の倒壊等防止及び損傷防止に係る評価が免震建築物の基準に適合している住宅

・一次エネルギー消費量等級に係る評価が、等級4又は等級5の基準に適合している住宅

・高齢者等配慮対策等級に係る評価が、等級3、等級4又は等級5の基準に適合している住宅

ForestCrewの住宅は”良質な住宅”に適合しておりますので、ご安心ください。

なお、平成28年1月~9月末のご契約につきましては、消費税の駆け込み需要が予想されるため、一旦引き下げられておりますので注意が必要です。

また、いつものことながら、駆け込み需要発生すると、住宅建材(合板や断熱材等)不足や大工を始めとする職人さん不足に陥り、単価の上昇が発生致します。

皆さん、思うところは同じですね。

早めのご検討をオススメいたします。

2.すまい給付金制度

「すまい給付金制度」とは、消費税引上げによる負担を軽減するため、住宅ローン減税などの効果を十分に得られない方に対して現金最大30万円を給付する制度です。

平成27年10月に予定されていた消費税率10%への引き上げが1年半延期されたことに伴い、適用期限が同じく1年半延伸されました。

所得税から税金を控除する住宅ローン減税は、収入が少ないと減税の効果も少なくなります。

そのような方にも十分な負担軽減が得られるよう用意された措置です。

期間&対象

2019年6月30日までにお引渡し、ご入居の方

様々な要件はございますが、ご年収が510万円以下の方であれば、すまい給付金の対象となり、最大30万円の給付金を受け取ることができます。

※住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上の方が対象となります。

※消費税が10%に上昇した場合、ご年収755万円以下、最大50万円の給付金となります。

※持分割合や都道府県税によって変わりますので、詳しくはご相談ください。

3、省エネ住宅ポイント制度

一定の省エネ性能を有する住宅の新築やエコリフォームに対して、様々な商品等と交換できるポイントを発行する制度です。

もちろん、Forest Crewの建物は対象となりますので、申請可能です。

30万円分のポイント還元は大きなメリット!嬉しい制度ですね!

※こちらは平成27年11月30日までの請負契約分が対象ですが、予算がなくなり次第終了となりますので、注意が必要です。

省エネ住宅ポイント制度に関しては、過去のブログを参照ください。→こちら

消費税UP前に様々な税制優遇を活用し、メリットを生かした住まいづくりをオススメします。

詳しい内容について、またお客様一人一人合わせて適切なアドバイスとご提案をさせていただきます。

また、申請のお手伝いもさせていただけますので、お気軽にご相談ください。

A.Ikegawa